設備投資、生産性向上等をおこなう企業に様々な優遇税制の支援措置があります。

活用するために、認定支援機関の支援、経営力向上計画の認定が必要となる制度が多くあります。

各種制度の活用は予め認定支援機関(当事務所)に相談しながら進めましょう。

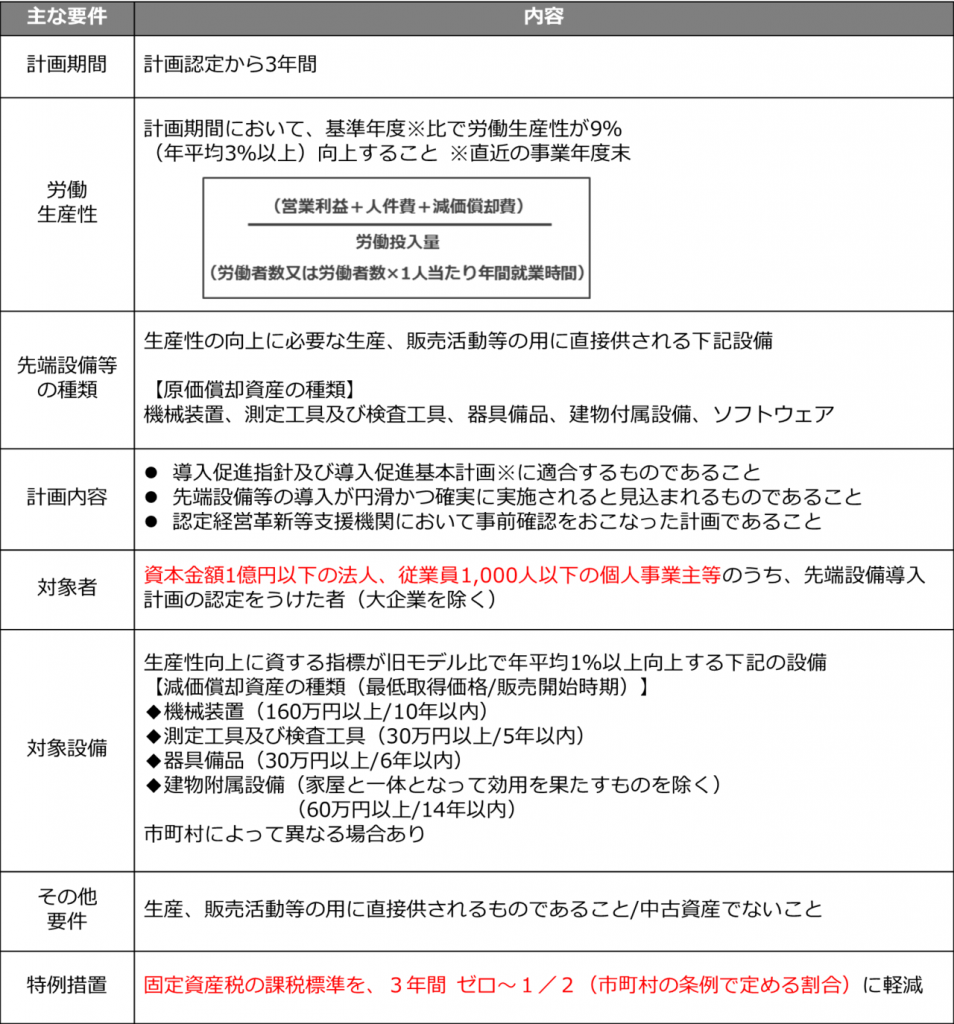

所在している市区町村が国から「導入促進基本計画」の同意を受けている場合に、中小企業・小規模事業者が認定を受けることができます。

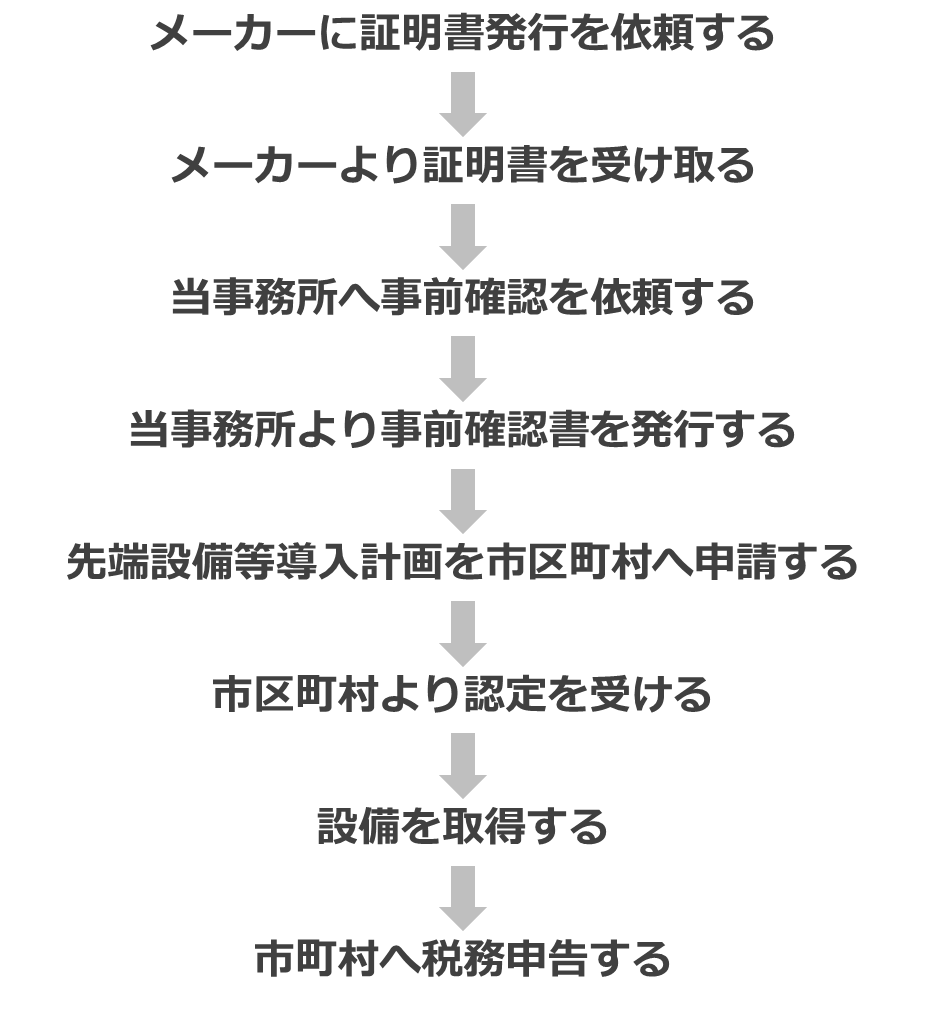

先端設備等導入計画は事前に工業会の確認・認定支援機関の確認が必要です。

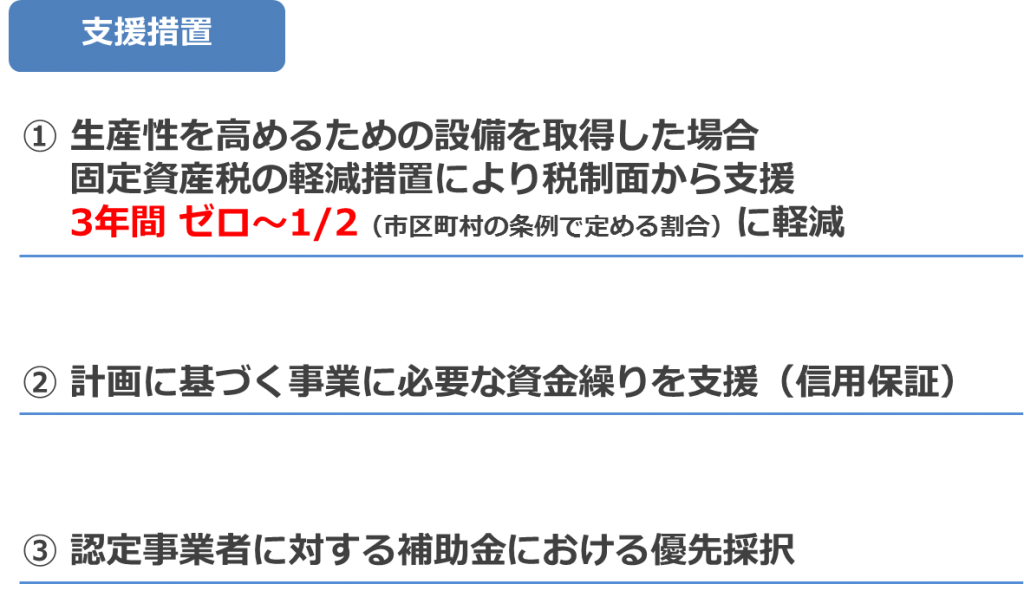

先端設備等については、以下の通り「先端設備等導入計画」の認定後に取得することが必須です。

ただし、設備取得に際して工業会の証明書が取得できない場合でも後出しすることが可能です。

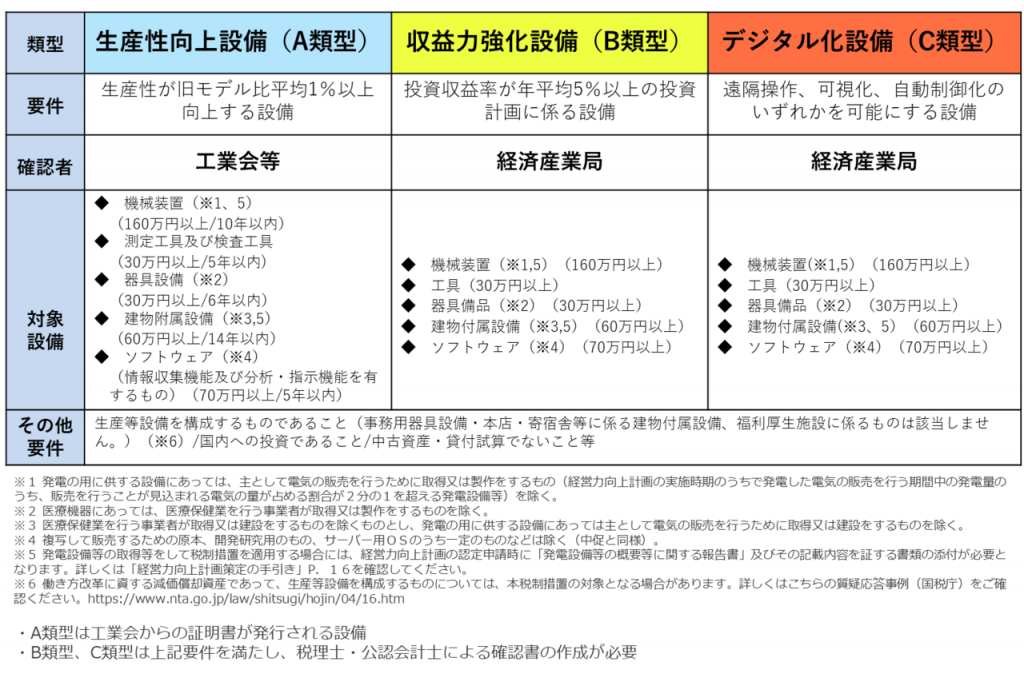

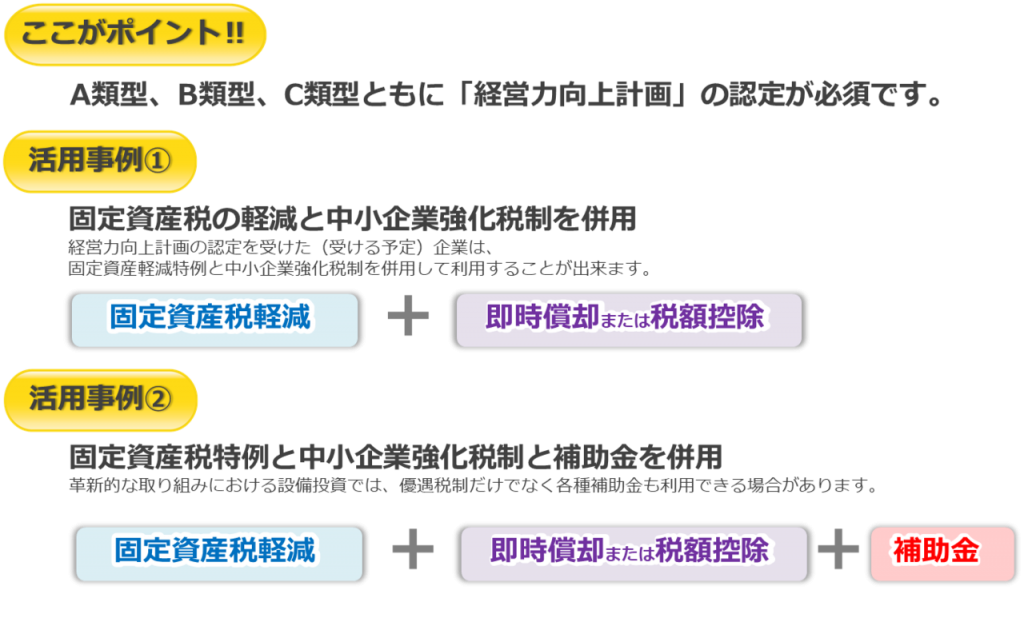

青色申告書を提出する中小企業者が、指定期間内に中小企業等経営強化法の認定を受けた経営力向上計画に基づき設備を新規取得して指定事業の用に供した場合、即時償却または取得価額の7~10%の税額控除を選択適用することができます。

(平成30年4月1日から令和3年3月31日までに開始する事業年度)

※経営力向上計画の認定が必要です。

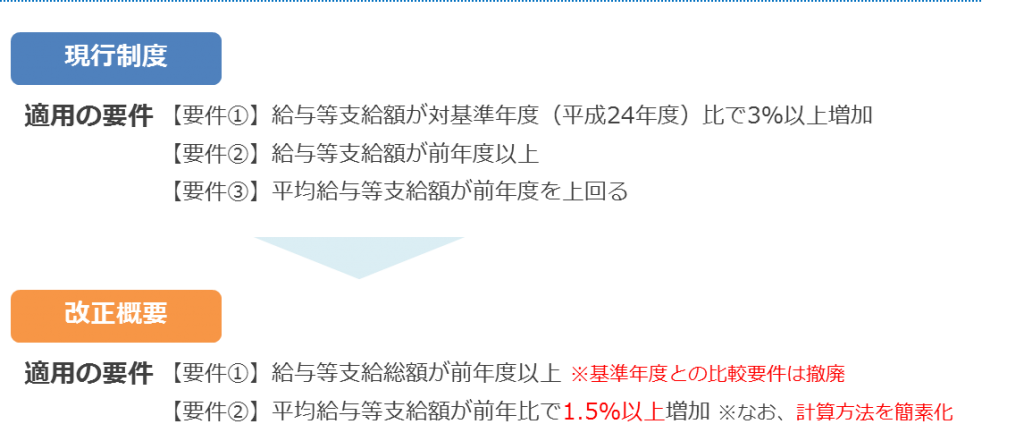

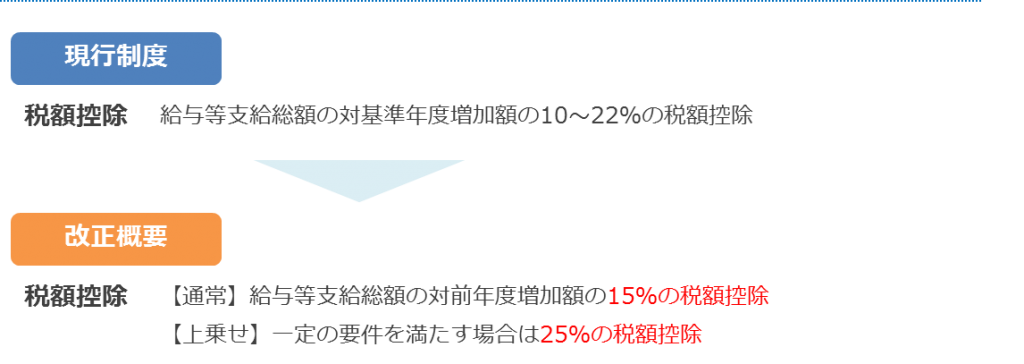

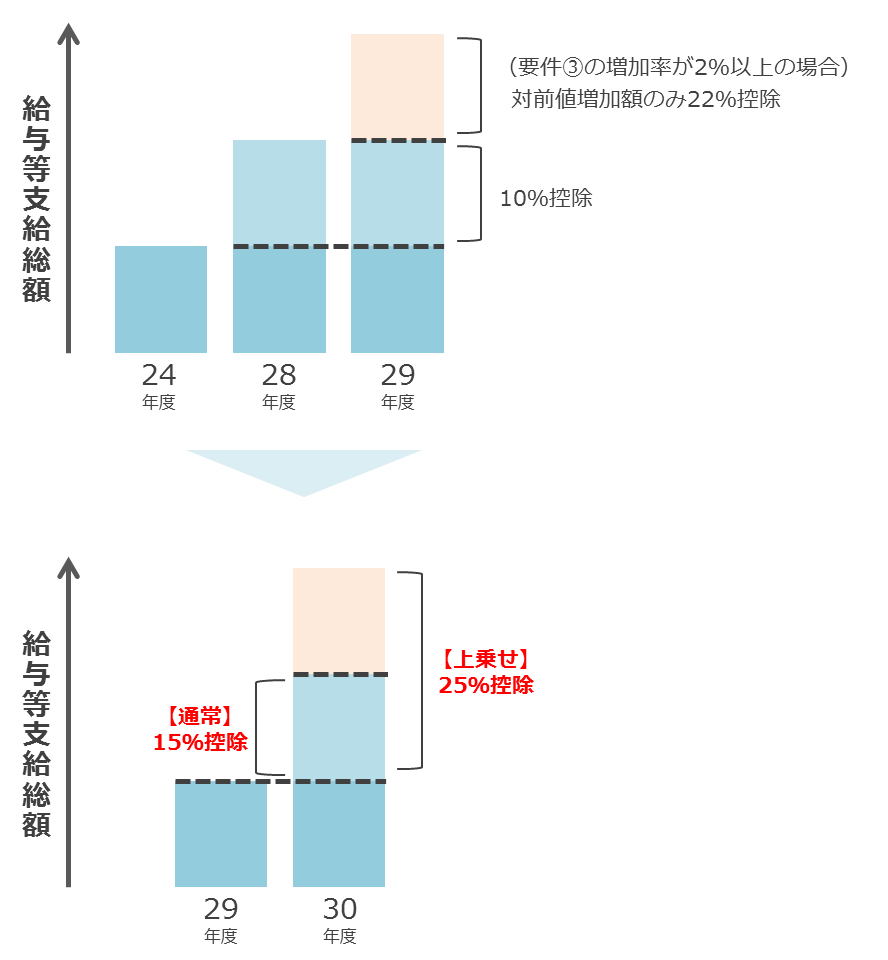

従来の制度控除率を10%から15%へ拡充

さらに2.5%以上の賃上げ、人材投資や生産性向上に取り組む企業には控除率を22%から25%へ拡充

(現在から令和4年3月31日まで)

※経営力向上計画の認定が必要です。

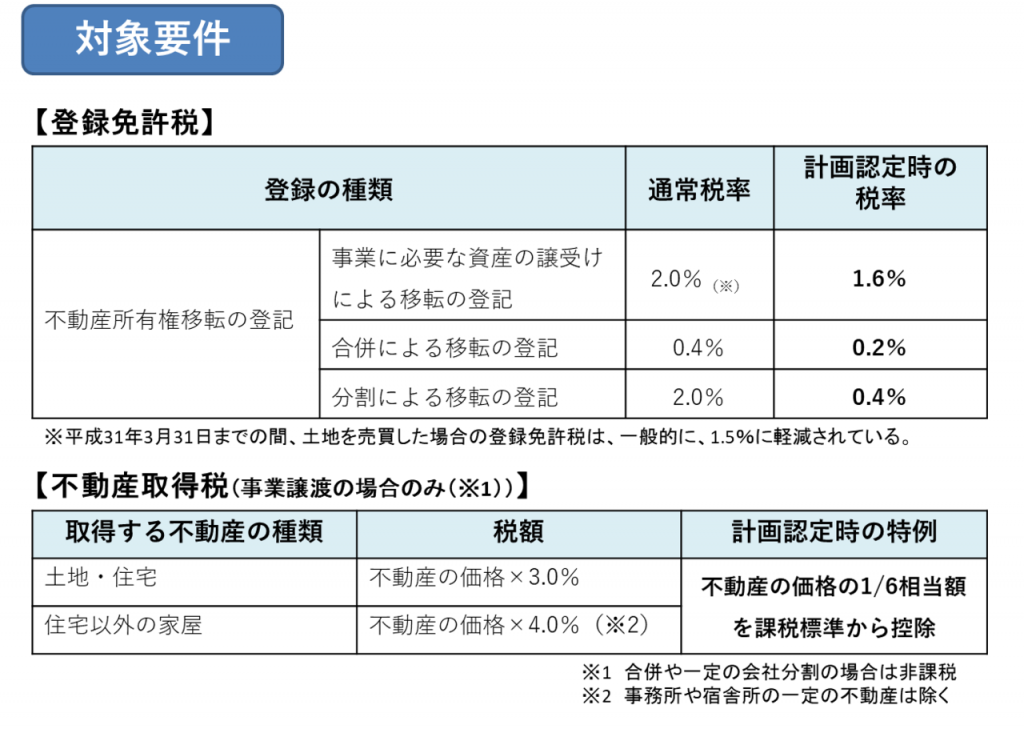

認定を受けた経営力向上計画に基づいて、再編・統合をおこなった際に係る登録免許税・不動産取得税を軽減することで、次世代への経営引継を加速させる措置が創設されています。